- 常用网址

- 股票网址导航

- 外汇网址导航

信托资讯

拉瑞·威廉姆斯(Larry Williams)在期货界很有名,俗称期货界的索罗斯(也是交易冠军,比赛期间资金翻了115倍),也是他把凯利公式在交易上的运用推到了一个新的高度(这么说可能有点不太准确,应该说他是第一个利用凯利公式在交易上的人,前无古人),我们这里简要的提一下凯利公式:

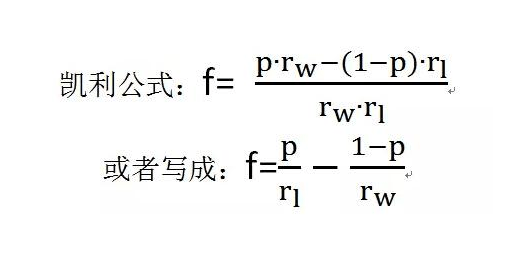

我们来看一个65%准确率,盈利和亏损比为1.3的范例,那么F=38%

在这个例子中,我们会用38%的资金来做每笔交易。

首先,我们可以看到,这个公式中,R和P的数据,首先要求我们有一个交易系统,然后根据这个系统的长期表现,统计出胜率和盈亏比,我们才能得到F,起码是P的数据是需要统计的,而R的数据我们可以通过一些技术手段直接得到,对不对?

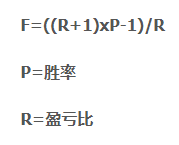

其次,上例我们看到了,一笔交易要投入38%的资金,想一想都后怕,这也是原版凯利公式最大的弊端——爆仓,因为你基本上无法控制最大亏损的那笔交易到底要亏损多少钱,后来老威廉姆斯自己也承认这个公式的局限性,修改了他的公式:

(资金余额%风险百分比)/最大损失=头寸量

我们今天来探讨以下为什么凯利公式不适合用于交易中,在这点中,魏强斌是非常推崇凯利公式的,每次提到资金管理必定提到凯利公式,我觉得是很有误导性的,具体怎么操作又没有说,只是说,我们要根据凯利公式来操作。

无法避免爆仓,这是前文说到过的,如果我们换一对数据来计算,用单根K线系统的平均数据来计算:50%胜率,盈亏比2,那么F=25%,学过单根K线系统的同学肯定知道,用25%的资金每次开仓,破产风险是100%

没有固定的P和R,凯利公式发家于赌场,并不是没有道理的,因为在赌桌上,胜率P和盈亏比R相对固定,而交易不同,交易是动态的,P和R都是动态的(即使你有交易系统,没有交易系统的人更不用说了),历史数据得到的P和R只是对过去的总结,未来一旦出现大的价格波动,P和R就会有比较大的敏感度,也就是说,F,P,R是高敏感度数据。

无法抵抗黑天鹅事件,碰到第一条尤其如此,这个和赌场中非常不同,赌场老板在赌桌上是限制最大赔率的,但是市场不同,市场在正态分布中,有肥尾(极端情况,也就是黑天鹅),一旦肥尾对你不利,你几乎只有爆仓的份。理查德说过,几十年的操作,所有他认为不可能发生的市场走势,他全部碰到了,即使像海龟那样谨慎的资金管理方式,在1987年一下子亏损了65%,别说凯利公式了。

综上所述:在交易中,不要用原版凯利公式,用了必死无疑,今天不OVER,明天OVER。

【版权申明】

1. 本站部分文章和指标EA来源于用户上传和网络,仅作为互联网分享和参考,如有侵权请邮件联系站长删除!

2. 本站外汇指标区提供的资源,都不包含技术服务请大家谅解!

3. 本站资源下载所需积分只是赞助,收取费用仅维持本站的日常运营所需!

4. 盗版,破解有损他人权益和违法作为,请各位站长支持正版!

5. 本站不保证所提供下载的资源的准确性、安全性和完整性,策略资源仅供下载学习之用,如用于商业或者非法用途,与本站无关,一切后果请用户自负!

1、【免责声明】本站部分文章信息来源于自由投稿人或网络转载,出于传递更多信息之目的,如对文章内容有疑议或侵权,请及时与我们联系处理。

2、 联系我们:邮箱 3566912896@qq.com ![]()

3、©2024 www.fxjing.com 版权所有